alpha-forge backtest¶

戦略のバックテスト実行と関連分析を行うコマンドグループ。バックテスト実行・並列バッチ実行・診断・結果一覧/表示/移行・戦略比較・ポートフォリオ・チャート誘導・モンテカルロ・シグナル件数チェックなどを提供します。

サンプル出力について

本ページの出力例は alpha-forge のソースから読み取ったフォーマットを元にしたサンプルです。実際の数値はデータと環境によって異なります。

サブコマンド一覧¶

| コマンド | 説明 |

|---|---|

alpha-forge backtest run |

バックテストを実行する |

alpha-forge backtest batch |

複数の戦略 JSON を並列バックテストする |

alpha-forge backtest timeframes |

同一戦略を複数タイムフレームで一括バックテストして比較する |

alpha-forge backtest diagnose |

戦略のパフォーマンス問題を自動診断する |

alpha-forge backtest list |

保存済みのバックテスト結果一覧を表示する |

alpha-forge backtest report |

保存済みのバックテスト結果を表示する |

alpha-forge backtest migrate |

既存の JSON レポートファイルを DB にインポートする |

alpha-forge backtest compare |

複数戦略を同一シンボル・期間で並べてバックテスト比較する |

alpha-forge backtest combine |

複数戦略の合算ポートフォリオバックテストを実行する |

alpha-forge backtest portfolio |

複数銘柄のポートフォリオバックテストを実行する |

alpha-forge backtest chart |

ダッシュボードの URL を表示してチャートへ誘導する |

alpha-forge backtest signal-count |

エントリー条件のシグナル発生件数を高速チェック |

alpha-forge backtest monte-carlo |

既存のバックテスト結果からモンテカルロシミュレーションを実行する |

alpha-forge backtest run¶

戦略をバックテスト実行する。--strategy または --strategy-file のいずれかを指定。

構文¶

引数とオプション¶

| 名前 | 種別 | デフォルト | 説明 |

|---|---|---|---|

SYMBOL |

引数(必須) | - | 銘柄シンボル(例: SPY、AAPL、CL=F) |

--strategy |

オプション | - | 戦略 ID(--strategy-file と排他) |

--strategy-file |

オプション | - | 戦略 JSON ファイルパス(DB 登録不要) |

--json |

フラグ | false | 結果を JSON 形式で標準出力 |

--summary |

フラグ | false | (--json と併用)重い配列(trades / monthly_returns / annual_returns / equity_curve)を除外し、スカラ指標+verdict だけの軽量 JSON を出力する(issue #1224、エージェント / MCP のトークン節約用。詳細) |

--start |

オプション | - | 開始日 YYYY-MM-DD |

--end |

オプション | - | 終了日 YYYY-MM-DD |

--split |

フラグ | false | イン/アウトサンプル分割(詳細) |

--benchmark |

オプション | config 値 | ベンチマークシンボル(asset_type に応じた既定値あり、下記参照) |

--no-benchmark |

フラグ | false | ベンチマーク比較を完全に無効化(F-304)。FX / コモディティ等で SPY 比較が無意味な場合に使う |

--check-criteria |

フラグ | false | 受け入れ基準チェックを行う |

--cagr-min |

float | 20.0 |

CAGR 最低基準(%、--check-criteria と併用) |

--sharpe-min |

float | None(省略時 --goal か 1.0) |

Sharpe 最低基準。省略時は --goal(goals.yaml)の値、無ければ 1.0 を適用 |

--max-dd |

float | None(省略時 --goal か 25.0) |

MaxDD 上限(%)。省略時は --goal(goals.yaml)の値、無ければ 25.0 を適用。pre_filter_pass の判定にも使用 |

--win-rate-min |

float | 55.0 |

勝率 最低基準(%) |

--pf-min |

float | 1.3 |

PF 最低基準 |

--min-trades |

int | - | 最低取引数。閾値未満で終了コード 1 |

--regime |

フラグ | false | レジーム別統計をコンソールに表示 |

--trades-csv |

path | - | trade 一覧 CSV を指定パスに書き出す(issue #800、詳細) |

--debug |

フラグ | false | alpha_forge.* ロガーを DEBUG レベルに上げる(issue #800) |

--goal |

オプション | - | ゴール名。goals.yaml の pre_filter 閾値(sharpe-min / max-dd)を自動適用する |

--cost-preset |

オプション | - | コストプリセット名(issue #785)。戦略 JSON の risk_management の commission / slippage を実行時に preset 値で in-memory 上書きする(戦略 JSON は変更しない) |

--dividend-reinvest |

フラグ | false | 配当再投資 metrics を併記する(#958)。保存済み配当データが必要(alpha-forge data fetch --with-dividends で取得) |

--regime-filter |

オプション | - | マクロ regime でエントリーを post-hoc ゲーティングする(issue #1012)。形式は source:label(例: macro:risk_on)で source は macro のみ対応。事前に FRED データの取得が必要(alpha-forge data alt fetch FRED:T10Y3M) |

--trades-csv で trade 一覧 CSV をエクスポート¶

backtest run --trades-csv <path> を指定すると、各 trade の詳細を CSV で書き出します。TradingView Strategy Tester など別エンジンとの突合や、profit_factor artifact(issue #791)のような数値乖離を実機で点検する用途に使います。

| カラム | 意味 |

|---|---|

trade_idx |

0-origin の trade 番号 |

entry_bar_idx / exit_bar_idx |

エントリ / エグジットの bar index |

entry_time / exit_time |

日付(1d timeframe なら YYYY-MM-DD) |

entry_price / exit_price |

約定価格 |

direction |

long / short |

pnl_pct / pnl_abs |

リターン (%) / 絶対 PnL |

bars_held |

保有バー数 |

sl_price / tp_price |

エントリ時点の SL / TP 価格(未設定なら空) |

mae_pct / mfe_pct |

最大不利変動 / 最大有利変動 (%) |

entry_reason |

戦略 entry conditions の 1 行サマリ(Phase 1 は全 trade 共通) |

exit_reason |

strategy_exit placeholder(Phase 2 で SL/TP/trailing 区別予定) |

trade が 0 件でもヘッダ行だけは書き出されるため、sort / uniq / diff 等のパイプラインが空 stdout で落ちることはありません。--debug は alpha_forge.* 配下の logger を DEBUG レベルに引き上げますが、正常に完了するバックテストでは追加の DEBUG ログはほとんど出力されません(詳細ログの多くは例外発生時の診断用です)。データ取得失敗やシグナル評価エラーなど異常系で stderr に詳細が流れます。

ベンチマーク選択ロジック(F-304)¶

--benchmark を省略したときの解決順序:

--benchmark <SYM>の明示指定(最優先)forge.yamlのreport.benchmark_symbolがデフォルトSPY以外なら採用- 戦略 JSON の

asset_type別マップで切替(既定SPYのとき)

asset_type |

既定ベンチマーク |

|---|---|

stock / etf |

SPY |

fx |

DX-Y.NYB(ドルインデックス) |

crypto |

BTC-USD |

commodity / future |

DBC(コモディティ ETF) |

| その他 / 未設定 | SPY(フォールバック) |

完全にベンチマーク比較を無効化したい場合は --no-benchmark を指定。FX / コモディティ戦略で SPY との Alpha / Beta / 相関が無意味なケースなどに有効。

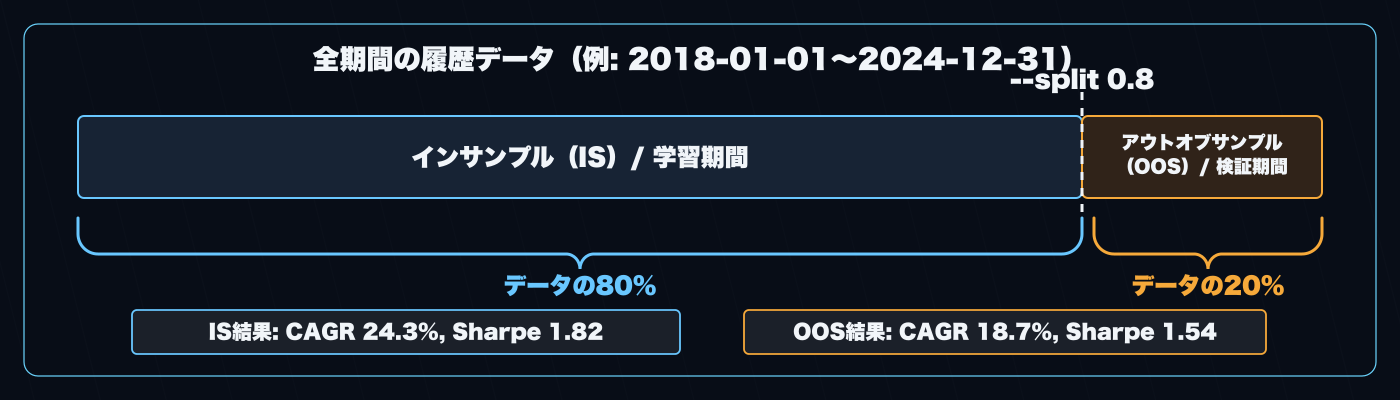

IS / OOS 分割(--split)¶

--split を指定すると、全データ期間をインサンプル(IS / 訓練)とアウトオブサンプル(OOS / 検証)に分割してバックテストを実行します。IS での過学習を OOS 期間で独立検証できるため、戦略の汎化性能を評価する際に推奨されます。

進捗表示(Rich プログレスバー)¶

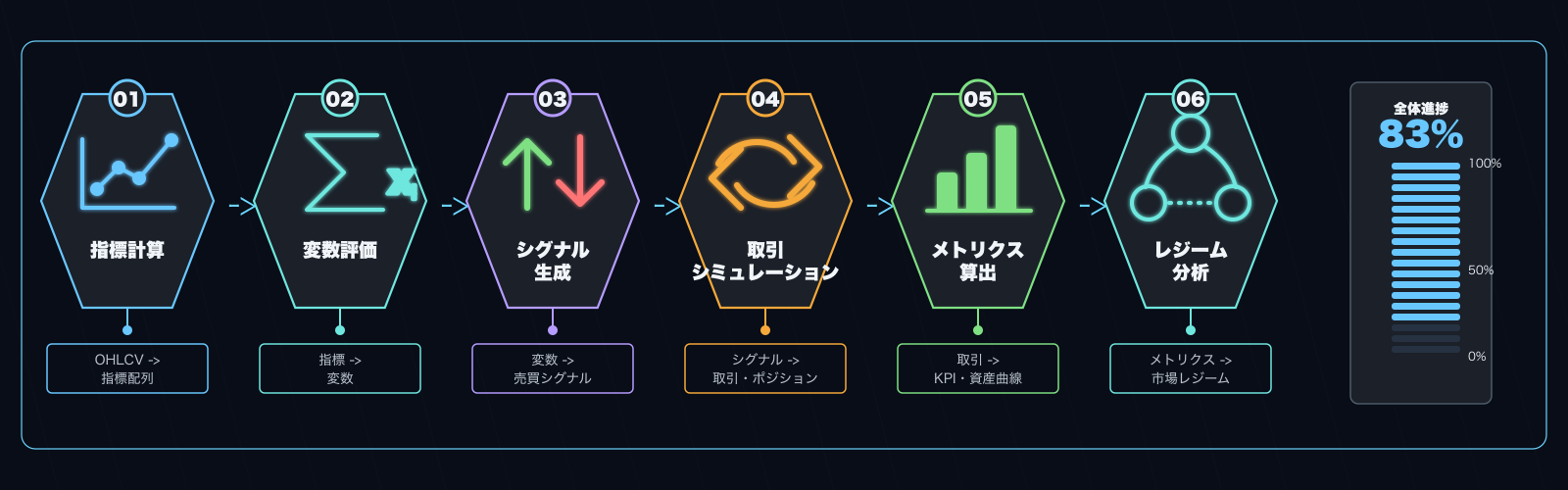

実行中、ターミナルが TTY であれば Rich によるプログレスバーが標準エラー出力に表示されます。バックテストは以下の 6 フェーズで進行し、--split 指定時は IS / OOS の 2 フローで合計 12 ステップとなります。

| フェーズ | 内容 |

|---|---|

指標計算 |

テクニカル指標の事前計算 |

変数評価 |

中間変数(variables)の評価 |

シグナル生成 |

エントリー / エグジット条件の評価+リスクマスクの適用 |

シミュレーション |

vectorbt によるポートフォリオ実行 |

メトリクス算出 |

Sharpe / MDD / 勝率などの計算 |

レジーム分析 |

レジーム別メトリクス分析(設定が無い場合は即時完了) |

プログレスバーは stderr に描画されるため、--json を併用しても stdout は純粋な JSON のみが出力されます(--json 指定時かつ stderr が TTY のときは進捗バーを stderr に出します)。stderr が非 TTY(CI、パイプ、ファイルへリダイレクト)の場合は自動で抑制されます。これにより /explore-strategies などのエージェント経由の --json 実行でも、対話端末では進捗が可視化されつつ、CI ではログが汚染されません。

出力例(テキスト)¶

先頭のアイコンは取引数が統計的に十分か(is_valid = total_trades >= 30)で決まり、十分なら ✅、不足なら ⚠️ になります。信号品質スコアの行末には判断基準を示すヒント文(≥0.7 は信頼できる水準 / 0.4–0.7 は要注意 / <0.4 は低信頼度)が常に付与されます。

バックテストを実行中: SPY x sma_crossover_v1

⚠️ バックテスト完了 信号品質スコア: 0.38/1.0 (<0.4 は信頼度が低く参考値扱い)

→ 詳細: https://alforgelabs.com/ja/docs/cli-reference/backtest/#signal-quality-score

総リターン: +52.30% CAGR: 5.40%

SR: 0.92 Sortino: 1.15 Calmar: 0.32

MDD: -16.80% 期間: 187日 回復: 92日

PF: 1.74 Win%: 50.0% avg勝: 4.20% avg負: -2.40%

Kelly: 0.21 Payoff: 1.75 期待値: 0.90%/回 GPR: 0.42 Ulcer: 0.0480 回復係数: 3.11

取引数: 14 平均保有: 28.5日(28bar) 最大: 65.0日(65bar) 連勝: 4 連敗: 3

勝率CI(90%): 35.2% - 64.8%

Kelly: 行はトレード品質の拡張メトリクスです。Kelly 基準(理論最適ポジション比率)・Payoff Ratio(平均勝ち ÷ |平均負け|)・期待値(1 トレードあたり期待リターン)・Gain/Pain Ratio・Ulcer Index・Recovery Factor(総リターン ÷ |最大 DD|)を表示します。--json では kelly_criterion / payoff_ratio / expectancy_pct / expected_daily_return_pct(monthly / yearly も同様)/ ulcer_index / serenity_index / gain_to_pain_ratio / recovery_factor キーで取得でき、分母が定義できない場合(全勝・ドローダウンなし等)は null になります。

金額系メトリクスは USD 建て前提(issue #1191)

取引量(turnover)やコスト系の金額メトリクスは USD 建てを前提 に計算されます。非 USD 建ての口座・銘柄であっても為替換算は行われないため、表示される金額の単位は USD として解釈してください。リターン率・Sharpe・勝率などの比率系メトリクスは通貨に依存しません。

スコアや取引数が条件を満たさない場合は警告と docs URL 1 行誘導が付きます(F-302):

⚠️ バックテスト完了 信号品質スコア: 0.43/1.0 (0.4–0.7 は要注意・追加検証推奨)

→ 詳細: https://alforgelabs.com/ja/docs/cli-reference/backtest/#signal-quality-score

⚠️ 警告: 取引数が不足しています (trades=27, 最低30推奨)

→ 取引数 30 件未満は統計的に偶然の影響を受けやすく、最適化や WFT で

pre_filter 落ちする可能性があります。データ期間を広げる

(`--start` で過去にさかのぼる) ことを推奨します。

→ 詳細: https://alforgelabs.com/ja/docs/cli-reference/backtest/#signal-quality-score

信号品質スコアと最低取引数(F-302)¶

信号品質スコア(signal_quality_score, 0.0–1.0)¶

sharpe_score = min(max(sharpe_ratio / 2.0, 0.0), 1.0) # 30%

profit_factor_score = min(max((profit_factor - 1.0) / 1.5, 0.0), 1.0) # 20%(profit_factor が None のときは 0)

win_rate_score = max(0.0, (win_rate_pct - 50.0) / 30.0) # 20%(勝率 50% 超過分のみ寄与)

sample_size_score = min(total_trades / 30, 1.0) # 30%

signal_quality_score = (

0.30 * sharpe_score

+ 0.20 * profit_factor_score

+ 0.20 * win_rate_score

+ 0.30 * sample_size_score

)

| スコア帯 | 判断 | CLI 表示 |

|---|---|---|

≥ 0.70 |

信頼できる水準 | 「≥0.7 は信頼できる水準」 |

0.40 – 0.69 |

要注意。追加検証(WFT / クロスシンボル)推奨 | 「0.4–0.7 は要注意・追加検証推奨」 |

< 0.40 |

信頼度が低く参考値扱い | 「<0.4 は信頼度が低く参考値扱い」 |

全勝 backtest artifact の検知(issue #791)

profit_factor が null で返り StrategyDiagnostics が ALL_WINNING_TRADES 警告を出す場合、全 trade が利益となる backtest artifact が発生しています。trailing_stop が緩い・exit 条件がエントリ直後にほぼ発火しない・entry 評価が状態ベースで連続エントリしている等が原因の可能性が高いため、TradingView Strategy Tester など別エンジンで結果が再現するか確認してください。null は signal_quality_score / anomaly_score / check_criteria.pf / target_metrics.profit_factor のいずれでも安全側(スコア 0・不合格)に扱われます。

最低取引数 30 件の根拠¶

- 統計的有意性の目安は n ≥ 30(中心極限定理が成立し始める閾値)

- 下回ると

total_trades < 30フラグが立ち、信号品質スコアのsample_size_score寄与が線形にペナルティ - さらに

total_trades < 10の場合は「統計的に無意味」としてis_valid=false判定

達成しないとどうなるか¶

alpha-forge optimize run --goal <name>/alpha-forge optimize walk-forward --goal <name>でpre_filter.min_trades(既定 30)に落ちてpre_filter_pass=falseになり、/explore-strategiesループから「採用候補」として除外される- バックテスト単体の実行は止まらないが、結果の信頼性は低いので データ期間を広げる(

--startを過去側に伸ばす)か、シグナル発生頻度の高い指標構成に見直すのが基本対応

出力例(--json)¶

{

"total_return_pct": 52.30,

"cagr_pct": 5.40,

"sharpe_ratio": 0.92,

"max_drawdown_pct": -16.80,

"win_rate_pct": 50.0,

"profit_factor": 1.74,

"total_trades": 14,

"pre_filter_pass": false,

"pre_filter": { "sharpe_min": 1.0, "max_dd_max": 25.0 },

"next_step": [

"次: alpha-forge optimize run SPY --strategy sma_crossover_v1 --save",

" または: alpha-forge pine generate --strategy sma_crossover_v1"

],

"warnings": []

}

next_step(issue #1234)は、バックテスト成功時に「次に実行すべきコマンド候補」を文字列配列で返します。エージェントが scaffold → save → backtest → optimize / pine というワークフロー順を自力で推測せずに辿れるようにするためのヒントです。テキスト出力時は末尾に同等の案内行が表示されます。

--summary で軽量 JSON を返す(issue #1224)¶

backtest run --json --summary を指定すると、trades / monthly_returns / annual_returns / equity_curve といった重い配列を除外し、スカラ指標+verdict(pre_filter_pass / pre_filter)+next_step だけの軽量 JSON を返します。エージェント / MCP 経由でトークン消費を抑えたいときに使います。除外されるのは配列フィールドのみで、上記メタフィールドの契約は不変です。

トップレベルのフィールド契約は --json 出力リファレンス も参照してください。

主なエラー¶

| メッセージ | 原因 | 対処 |

|---|---|---|

--strategy または --strategy-file のいずれかを指定してください |

両方未指定 | どちらか一方を指定 |

--strategy と --strategy-file は同時に指定できません |

両方指定 | どちらか一方のみに |

エラー: 開始日の形式が不正です (YYYY-MM-DD) |

日付形式不正 | 2024-01-15 形式で指定 |

⚠️ {interval} データが見つかりません。1d データにフォールバックします。 |

戦略の timeframe データが未取得 |

alpha-forge data fetch で対象 interval のデータを取得 |

alpha-forge backtest batch¶

複数の戦略 JSON を並列にバックテストする。フィルタ条件(Sharpe / MaxDD)を満たした戦略を「合格」として表示。

構文¶

引数とオプション¶

| 名前 | 種別 | デフォルト | 説明 |

|---|---|---|---|

SYMBOL |

引数(必須) | - | 銘柄シンボル |

--strategy-file |

複数指定可 | - | 戦略 JSON ファイルパス |

--strategy-dir |

オプション | - | 戦略 JSON を含むディレクトリ |

--pattern |

オプション | *.json |

--strategy-dir 使用時のファイルパターン |

--workers |

int | 3 |

並列実行数 |

--sharpe-min |

float | 1.0 |

pre_filter_pass 判定の Sharpe 下限 |

--max-dd |

float | 25.0 |

pre_filter_pass 判定の MaxDD 上限 |

--json |

フラグ | false | 結果を JSON 配列で標準出力 |

出力例¶

バッチバックテスト開始: SPY × 5戦略 (workers=3)

✅ spy_sma_v1: Sharpe=1.32 MaxDD=-12.4% CAGR=8.2% trades=18

❌ spy_rsi_v1: Sharpe=0.61 MaxDD=-22.1% CAGR=4.1% trades=24

✅ spy_macd_v1: Sharpe=1.18 MaxDD=-15.6% CAGR=7.0% trades=15

🔴 spy_broken_v1: ERROR - 戦略 JSON 読み込み失敗

合格戦略: 2/4件

✅ spy_sma_v1: Sharpe=1.32 MaxDD=-12.4%

✅ spy_macd_v1: Sharpe=1.18 MaxDD=-15.6%

主なエラー¶

| メッセージ | 原因 | 対処 |

|---|---|---|

--strategy-file か --strategy-dir のいずれかを指定してください |

両方未指定 | どちらか一方を指定 |

🔴 <id>: ERROR - <理由> |

個別戦略のロード/実行失敗 | エラーメッセージに従い修正 |

alpha-forge backtest timeframes¶

同一戦略を複数のタイムフレームで一括バックテストし、比較表を出力する(タイムフレームスイープ)。戦略 JSON の timeframe を各タイムフレームに上書きしながら、interval ごとの保存済みデータ(<SYMBOL>_<interval>.parquet)で新規バックテストを実行する。

構文¶

引数とオプション¶

| 名前 | 種別 | デフォルト | 説明 |

|---|---|---|---|

SYMBOL |

引数(必須) | - | 銘柄シンボル |

--strategy |

排他・いずれか必須 | - | 保存済み戦略名 |

--strategy-file |

排他・いずれか必須 | - | 戦略 JSON ファイルパス |

--timeframes |

オプション | 1h,4h,1d |

対象タイムフレームのカンマ区切りリスト(重複は一意化) |

--start / --end |

オプション | - | バックテスト期間(YYYY-MM-DD) |

--json |

フラグ | false | 結果を JSON 形式で出力 |

出力例¶

=== タイムフレーム比較: AAPL × sma_crossover_v1 ===

TF Sharpe Return% MDD% PF Win% Trades Bars

──────────────────────────────────────────────────────────────────

1h (データなし)

4h 1.12 +38.40 12.10 1.62 54.2 48 4380

1d ★ 1.45 +52.30 16.80 1.74 50.0 14 730

ベスト: 1d (Sharpe=1.45)

データなし: 1h(data fetch --interval <tf> で取得してください)

対象 interval のデータが無い場合は 1d にフォールバックせず no_data として行と末尾サマリーの両方に明示する。--json は {"symbol", "strategy_id", "timeframes": [...], "count", "best_timeframe", "missing_timeframes"} の envelope を返す(各要素は timeframe / status / bars / metrics)。

主なエラー¶

| メッセージ | 原因 | 対処 |

|---|---|---|

--strategy または --strategy-file のいずれかを指定してください |

両方未指定/両方指定 | どちらか一方を指定 |

全タイムフレームが no_data |

対象 interval のデータ未取得 | alpha-forge data fetch <SYMBOL> --interval <tf> で取得(exit code 1) |

| 日付形式不正 | --start/--end が YYYY-MM-DD でない |

形式を修正(exit code 2) |

alpha-forge backtest diagnose¶

戦略のパフォーマンス問題(過学習・低取引数・極端な勝敗バランス等)を自動診断する。

構文¶

引数とオプション¶

| 名前 | 種別 | デフォルト | 説明 |

|---|---|---|---|

SYMBOL |

引数(必須) | - | 銘柄シンボル |

--strategy |

必須 | - | 戦略 ID |

--start |

オプション | - | 開始日 YYYY-MM-DD |

--end |

オプション | - | 終了日 YYYY-MM-DD |

--split |

フラグ | true | イン/アウトサンプル分割(デフォルト ON) |

--json |

フラグ | false | 結果を JSON で出力 |

出力例¶

戦略診断結果(推定される問題と推奨アクション)が表示されます。詳細は alpha-forge backtest diagnose --help と内部の StrategyDiagnostics ロジックを参照。

alpha-forge backtest list¶

保存済みのバックテスト結果(DB)を一覧表示する。

構文¶

オプション¶

| 名前 | 種別 | デフォルト | 説明 |

|---|---|---|---|

--strategy |

オプション | - | 戦略 ID で絞り込む |

--symbol |

オプション | - | シンボルで絞り込む |

--sort |

オプション | run_at |

ソートキー(sharpe_ratio / total_return_pct / cagr_pct / max_drawdown_pct / win_rate_pct / profit_factor / run_at) |

--limit |

int | 20 |

表示件数 |

--best |

フラグ | false | グループ別のベストレコードのみ表示 |

--by |

choice | strategy |

--best のグループキー(strategy / symbol) |

出力例¶

バックテスト結果 (5件)

run_id strategy_id symbol Return Sharpe MDD 取引数

──────────────────────────────────────────────────────────────────────────────────────────────────────────────

spy_sma_v1_20260415_103021 spy_sma_v1 SPY +52.3% 0.92 -16.8% 14

spy_macd_v1_20260414_181522 spy_macd_v1 SPY +38.1% 1.18 -15.6% 12

...

主なメッセージ¶

| メッセージ | 原因 |

|---|---|

保存済みのバックテスト結果がありません。 |

DB が空 |

alpha-forge backtest report¶

保存済みのバックテスト結果を詳細表示する。

構文¶

引数とオプション¶

| 名前 | 種別 | デフォルト | 説明 |

|---|---|---|---|

RESULT_ID |

引数(必須) | - | DB モード: strategy_id または run_id。ファイルモード: result_id |

--json |

フラグ | false | JSON 全体を出力 |

--symbol |

オプション | - | DB モード: シンボルで絞り込む |

run_id として直接ヒットしない場合、strategy_id の最新ランへフォールバックします。

出力例¶

=== spy_sma_v1 / SPY (2026-04-15T10:30:21) ===

総リターン: 52.30% CAGR: 5.40%

SR: 0.92 Sortino: 1.15 Calmar: 0.32

MDD: -16.80% PF: 1.74 Win%: 50.0%

取引数: 14 平均保有: 28.5日(28bar) 最大: 65.0日(65bar)

トレードログ: 14件 (--json で全体を確認可能)

主なエラー¶

| メッセージ | 原因 | 対処 |

|---|---|---|

エラー: 結果が見つかりません - <id> |

run_id も strategy_id も該当なし |

alpha-forge backtest list で確認 |

alpha-forge backtest migrate¶

既存の *_report.json ファイルを DB にインポートする。

構文¶

オプション¶

| 名前 | 種別 | デフォルト | 説明 |

|---|---|---|---|

--dry-run |

フラグ | false | DB への書き込みを行わず確認のみ |

--force |

フラグ | false | run_id 重複時も上書き |

run_id は migrated_<file_stem> 形式で生成されます。

出力例¶

✅ migrated_spy_sma_v1

♻️ migrated_spy_macd_v1 (上書き)

スキップ (重複): migrated_spy_rsi_v1

完了: 2 件インポート、1 件スキップ

主なメッセージ¶

| メッセージ | 原因 |

|---|---|

レポートディレクトリが存在しません。 |

config.report.output_path が未作成 |

インポート対象の JSON ファイルが見つかりません。 |

*_report.json が無い |

alpha-forge backtest compare¶

複数戦略を同一シンボル・同一期間で比較する。

compare の 2 義: これは新規バックテストを実行する重い処理

backtest compare は指定した複数戦略の新規バックテストをその場で実行して比較します(重い処理・副作用あり)。一方、journal compare / live compare は保存済みの run / summary を参照するだけの read-only 処理です。同名でもコスト・副作用が異なるため、エージェントが「compare は安全な参照」と一般化して意図せず長時間バックテストを起動しないよう注意してください。

構文¶

alpha-forge backtest compare <STRATEGY1> [STRATEGY2 ...] --symbol <SYM> [--symbol <SYM> ...] [OPTIONS]

引数とオプション¶

| 名前 | 種別 | デフォルト | 説明 |

|---|---|---|---|

STRATEGIES |

引数(必須、複数) | - | 比較対象の戦略 ID(スペース区切り) |

--symbol / -s |

複数指定可(必須) | - | 比較対象のシンボル |

--start |

オプション | - | 開始日 YYYY-MM-DD |

--end |

オプション | - | 終了日 YYYY-MM-DD |

--benchmark |

オプション | config 値 | ベンチマークシンボル |

--json |

フラグ | false | 結果を JSON 形式で出力 |

出力例(テキスト表)¶

出力は 1 行 = 1 指標 の転置レイアウトです。先頭に指定した戦略が「基準」となり、2 つ目以降の戦略について基準との差分が Delta 列(✅ = 改善 / ❌ = 悪化)に表示されます。最終行に最多改善の Winner が示されます(同数の場合は Sharpe Ratio で決定)。

期間((2020-01-01 〜 現在) のような表記)は --start / --end を指定したときのみヘッダに付きます。指定しない場合は戦略数のみが表示されます。

=== 戦略比較: SPY (2 戦略) ===

────────────────────────────────────────────────────────────

指標 基準: sma_crossover_v1 sma_cross_qs Delta

────────────────────────────────────────────────────────────

Sharpe Ratio 0.92 1.18 +0.26 ✅

Total Return % 52.30% 38.10% -14.2% ❌

CAGR % 5.40% 4.20% -1.2% ❌

Max Drawdown % -16.80% -15.60% +1.2% ✅

Win Rate % 50.00% 58.00% +8.0% ✅

Profit Factor 1.74 1.92 +0.18 ✅

────────────────────────────────────────────────────────────

Winner: sma_cross_qs (4/6 metrics)

主なエラー¶

| メッセージ | 原因 | 対処 |

|---|---|---|

エラー: <SYM> のデータが見つかりません |

データ未取得 | alpha-forge data fetch <SYM> |

警告: 戦略 '<id>' の読み込みに失敗しました |

戦略 ID 不正 / JSON 不正 | alpha-forge strategy list で確認、alpha-forge strategy validate |

alpha-forge backtest combine¶

複数戦略を 1 つの合算ポートフォリオとしてバックテストする(#941)。compare が各戦略を並べて比較するのに対し、combine は資金配分を与えて 1 本の合算エクイティカーブとして評価する。

構文¶

引数とオプション¶

| 名前 | 種別 | デフォルト | 説明 |

|---|---|---|---|

STRATEGY_IDS |

引数(必須、2 つ以上) | - | 合算する戦略 ID のスペース区切りリスト(例: iwm_sma200_bho_v1 qqq_ema_macd_v2) |

--allocation |

choice | equal |

資金配分方式(equal / custom) |

--weights |

オプション | - | --allocation custom 時のウェイト(例: sid1=0.4,sid2=0.6)。合計が 1.0 ± 0.01 以内である必要がある |

--wft |

int | - | WFT(walk-forward test)を実行する window 数(>= 2)。指定時は結果に wft セクションを返す(#944) |

--dividend-reinvest |

フラグ | false | 配当再投資 metrics を併記する(#960)。各戦略の symbol について保存済み配当データを読み込み、合算結果にも反映する |

--json |

フラグ | false | 結果を JSON 形式で標準出力 |

--allocation equal では各戦略へ均等配分し、--allocation custom では --weights で指定したウェイトを用いる。

alpha-forge backtest portfolio¶

複数銘柄のポートフォリオバックテストを実行する。

構文¶

引数とオプション¶

| 名前 | 種別 | デフォルト | 説明 |

|---|---|---|---|

SYMBOLS |

引数(必須、複数) | - | 銘柄シンボルのスペース区切りリスト |

--strategy |

必須 | - | 戦略 ID |

--allocation |

choice | equal |

資金配分方式(equal / risk_parity / custom) |

--weights |

オプション | - | カスタムウェイト AAPL=0.4,MSFT=0.6(--allocation custom 用) |

--json |

フラグ | false | 結果を JSON 形式で出力 |

--save |

フラグ | false | 結果をファイルに保存 |

出力例¶

ポートフォリオバックテストを実行中: ['AAPL', 'MSFT', 'GOOGL'] (equal 配分)

=== ポートフォリオ結果: tech_basket_v1 (equal) ===

銘柄: AAPL, MSFT, GOOGL

配分: AAPL=33.3%, MSFT=33.3%, GOOGL=33.3%

総リターン: 78.40% CAGR: 12.30%

SR: 1.45 Sortino: 1.85 Calmar: 0.62

MDD: -19.80% CVaR(95%): -3.20%

分散効果比率: 1.085

銘柄 ウェイト Return SR MDD

──────────────────────────────────────────────────

AAPL 33.3% +85.2% 1.52 -22.1%

MSFT 33.3% +72.0% 1.41 -18.4%

GOOGL 33.3% +78.0% 1.38 -19.5%

主なエラー¶

| メッセージ | 原因 | 対処 |

|---|---|---|

エラー: --weights の形式が不正です。例: AAPL=0.4,MSFT=0.6 |

形式違反 | カンマ・等号で区切る |

エラー: <SYM> のデータが見つかりません |

データ未取得 | alpha-forge data fetch |

エラー: バックテストに失敗しました - <理由> |

エンジン例外 | エラーメッセージに従い対処 |

alpha-forge backtest chart¶

ダッシュボード上のチャート URL を表示し、必要なら開く。

構文¶

引数とオプション¶

| 名前 | 種別 | デフォルト | 説明 |

|---|---|---|---|

RESULT_ID |

引数(任意) | - | run_id または strategy_id |

--open |

フラグ | false | URL をブラウザで開く |

--compare |

複数指定可 | - | 比較対象戦略(strategy_id:run_id 形式で特定ラン指定可) |

出力例¶

?run_id= には引数に渡した RESULT_ID がそのまま入ります(strategy_id を渡せば strategy_id が、特定ランの run_id を渡せばその run_id が入ります)。

複数戦略比較時:

このコマンド自体は URL を表示するだけです。チャート閲覧には alpha-vis serve(alpha-visualizer)を起動する必要があります。

alpha-forge backtest signal-count¶

vectorbt をスキップし、エントリー条件のシグナル発生件数だけを高速で集計する。条件式の妥当性確認用。

構文¶

引数とオプション¶

| 名前 | 種別 | デフォルト | 説明 |

|---|---|---|---|

SYMBOL |

引数(必須) | - | 銘柄シンボル |

--strategy |

必須 | - | 戦略 ID |

--period |

オプション | 5y |

データ期間(例: 5y, 1y, 6m, 30d) |

--json |

フラグ | false | JSON 形式で出力 |

--estimate-trades |

フラグ | false | シグナルの連続ブロック数から期待取引数を推定する(トレンドフォロー戦略向け) |

出力例¶

シグナル件数チェック: spy_sma_v1 × SPY (5y)

総バー数: 1258 日

エントリー条件 (long AND):

sma_fast > sma_slow : 687 日 ( 54.6%)

──────────────────────────────────

全条件 AND : 687 日 ( 54.6%)

レジーム別シグナル件数:

state=0 : 312 日 ( 24.8%)

state=1 : 375 日 ( 29.8%)

シグナルが 0 件の場合 ⚠️ シグナルが発生していません の警告が表示されます。

外部シンボルを参照する戦略について

^VIX や USDJPY=X などの外部シンボルを参照する戦略でも、alpha-forge backtest run / alpha-forge optimize run と同等の merge_external_symbols() 処理を内部で適用してからシグナルを集計します。これにより、外部シンボル戦略で entry_signal_days: 0 が誤って返るバグ(#266)は解消されています。

主なエラー¶

| メッセージ | 原因 | 対処 |

|---|---|---|

期間の形式が不正です: <value> |

--period 形式不正 |

5y, 6m, 30d 形式で指定 |

エラー: <SYM> のデータが空です(期間: <p>) |

データはあるが指定期間内に行が無い | より広い --period を指定、または alpha-forge data fetch <SYM> で再取得 |

⚠️ 1d データが見つかりません。1d データにフォールバックします。 + ❌ データが見つかりません: <SYM> (1d) + data fetch 案内 |

ファイル自体が未取得(パーケット不在) | alpha-forge data fetch <SYM> |

alpha-forge backtest monte-carlo¶

既存のバックテスト結果のトレード履歴をリサンプリングし、モンテカルロシミュレーションで破産確率や最悪ケースを評価する。

構文¶

引数とオプション¶

| 名前 | 種別 | デフォルト | 説明 |

|---|---|---|---|

RESULT_ID |

引数(必須) | - | run_id または strategy_id |

--simulations |

int | 1000 |

シミュレーション試行回数 |

--json |

フラグ | false | 結果を JSON 形式で出力 |

出力例¶

モンテカルロシミュレーションを実行中: spy_sma_v1_20260415_103021 (1000回試行)

✅ シミュレーション完了

初期資産: 10000

平均最終資産: 14820

中央最終資産: 14250

最悪最終資産: 7340

最高最終資産: 23150

平均最大MDD: 18.40%

95%最大MDD: 31.20%

破産確率: 0.40%

出力例(--json)¶

--json 指定時は、統計値に加えて backtest run / optimize walk-forward と命名・契約を揃えた既定 verdict(pre_filter_pass / pre_filter)を --goal なしでも必ず含めます(issue #1237)。判定は「破産確率(ruin_probability_pct)が既定閾値 5.0% 以下か」です。

{

"initial_capital": 10000,

"simulations_run": 1000,

"mean_final_equity": 14820,

"worst_final_equity": 7340,

"best_final_equity": 23150,

"mean_max_drawdown_pct": 18.40,

"max_drawdown_95pct": 31.20,

"ruin_probability_pct": 0.40,

"pre_filter_pass": true,

"pre_filter": { "max_ruin_pct": 5.0 }

}

トップレベルのフィールド契約は --json 出力リファレンス も参照してください。

主なエラー¶

| メッセージ | 原因 | 対処 |

|---|---|---|

エラー: 結果が見つかりません - <id> |

DB に該当なし | alpha-forge backtest list で確認 |

エラー: 有効なトレード履歴がありません(最低10件必要です) |

トレード件数 < 10 | より長い期間または別戦略でバックテスト |

エラー: シミュレーションに失敗しました - <理由> |

計算過程で例外 | エラーメッセージに従い対処 |

共通の挙動¶

- DB / ファイルモード:

listreportmigratemonte-carloはconfig.report.output_path / config.report.db_filename(SQLite)を主ストアとします。 FORGE_CONFIG: 戦略・データ・結果の保管場所は環境変数FORGE_CONFIGが指すforge.yamlで決まります。- 終了コード: 通常

0、--min-trades違反時は1、引数エラーはclick.UsageError、致命的エラーは標準エラー出力に出して終了。 - Trial プラン制限: Trial プランでは入力データの上限日が

2023-12-31に強制されます。詳細は Trial 制限 を参照。