alpha-forge optimize¶

ベイズ最適化(Optuna)・グリッドサーチ・ウォークフォワード最適化など、戦略パラメータの探索と感度分析を行うコマンドグループ。

サンプル出力について

本ページの出力例は alpha-forge のソースから読み取ったフォーマットを元にしたサンプルです。実際の数値はデータと環境によって異なります。

サブコマンド一覧¶

| コマンド | 説明 |

|---|---|

alpha-forge optimize run |

Optuna によるパラメータ最適化を実行する |

alpha-forge optimize cross-symbol |

複数銘柄に対するクロスシンボル最適化を実行する |

alpha-forge optimize portfolio |

ポートフォリオの最適配分ウェイトを Optuna で探索する |

alpha-forge optimize multi-portfolio |

銘柄別戦略のウェイトを Optuna で最適化する |

alpha-forge optimize walk-forward |

ウォークフォワード最適化を実行する |

alpha-forge optimize apply |

最適化結果を戦略に適用して保存する |

alpha-forge optimize sensitivity |

最適化済みパラメータの感度分析を行う |

alpha-forge optimize history |

過去の最適化結果をスコアボード形式で一覧表示 |

alpha-forge optimize grid |

optimizer_config.param_ranges の網羅 Grid Search |

alpha-forge optimize clean |

保存済み最適化結果(optimize_*.json)を期間 / 戦略 / 世代で整理して削除 |

alpha-forge optimize run¶

Optuna による単一銘柄のパラメータ最適化(TPE)。--objective を 2 つ以上指定すると NSGAII による多目的最適化に切り替わります。

構文¶

引数とオプション¶

| 名前 | 種別 | デフォルト | 説明 |

|---|---|---|---|

SYMBOL |

引数(必須) | - | 銘柄シンボル |

--strategy |

必須 | - | 戦略名 |

--metric |

オプション | sharpe_ratio |

最適化対象の指標。alpha-forge explore 経由では goals.yaml の exploration.optimization_metric から読まれます(issue #912、sharpe_ratio / calmar_ratio / cagr_pct / sortino_ratio) |

--json |

フラグ | false | 結果を JSON 形式で標準出力 |

--save |

フラグ | false | 結果をファイルに保存 |

--min-trades |

int | - | 最低取引数制約を上書き(optimizer_config / 設定より優先) |

--trials |

int | - | Optuna トライアル数を上書き |

--apply |

フラグ | false | 最適化後にベストパラメータを <strategy_id>_optimized という新しい戦略 ID で保存(元戦略は変更されない) |

--yes / -y |

フラグ | false | <strategy_id>_optimized が既存の場合の上書き確認プロンプトをスキップ |

--start |

オプション | - | 最適化期間の開始日 YYYY-MM-DD |

--end |

オプション | - | 最適化期間の終了日 YYYY-MM-DD |

--max-drawdown |

float | - | 最大ドローダウン制約(%)。超過トライアルをペナルティ除外 |

--objective |

複数指定可 | - | 多目的最適化の目標(例: sharpe_ratio_maximize、max_drawdown_pct_minimize) |

--goal |

オプション | - | ゴール名(例: default、stocks)。goals.yaml の pre_filter 閾値を JSON 出力に含める |

--sharpe-min |

float | --goal か 1.0 |

pre_filter_pass 判定の Sharpe 下限 |

--max-dd |

float | --goal か 25.0 |

pre_filter_pass 判定の MaxDD 上限(%) |

--max-drawdown と --objective は同時指定できません。

リアルタイムダッシュボード¶

実行中はターミナルにライブダッシュボードが表示されます。単目的(--metric のみ)では Current/BEST のスコアボードが、多目的(--objective を 2 つ以上)では専用の Pareto Front ダッシュボードが、トライアル毎にリアルタイム更新されます。

- 多目的時の表示要素: ヘッダー(戦略・銘柄・目的関数の方向)、プログレスバー、Current Trial(各目的関数の現在値)、Pareto Front テーブル(上位 10 件 + 全件数

Top 10 / Total = N) --jsonを指定するとダッシュボードは表示されず JSON のみ出力されます。

サンプル出力(テキスト)¶

optimizer_config を持たない戦略では、起動時に内蔵デフォルトの探索範囲が stderr に表示されます(F-404):

探索パラメータ(内蔵デフォルト範囲):

- sma_fast.length: [5, 25] step=5

- sma_slow.length: [20, 60] step=5

trials=200, metric=sharpe_ratio

戦略 JSON に optimizer_config.param_ranges が定義されている場合は (戦略 JSON 由来) と表示されます。

最適化完了後の人間向けサマリ:

✅ 最適化完了

ベストスコア (sharpe_ratio): 1.32

ベストパラメータ: {'fast_period': 12, 'slow_period': 50}

💾 結果ファイル: data/results/optimize_my_v1_20260415_103021.json

次のステップ: alpha-forge optimize apply data/results/optimize_my_v1_20260415_103021.json --to-strategy my_v1_optimized

DB 保存: run_id=828cba05-7d4e-4f1a-9b2c-1a2b3c4d5e6f

run_id は optimization_runs テーブルに記録される UUID で、opt_<timestamp> 形式ではありません。

--save を付けた場合、結果ファイルのパス(report.output_path 基準。FORGE_CONFIG 経由なら絶対パス、既定設定では cwd 相対)と次のステップ(alpha-forge optimize apply ...)が表示されます(F-401)。

--apply 指定時(my_v1_optimized が未存在の場合は確認なしで作成):

my_v1_optimized が既存の場合は上書き確認プロンプトが表示されます:

⚠️ 'my_v1_optimized' は既に存在します。上書きしますか? [y/N]: y

✅ ベストパラメータを 'my_v1_optimized' として保存しました(元戦略 'my_v1' は変更されません)

サンプル出力(--json)¶

{

"best_metric": 1.32,

"best_params": { "fast_period": 12, "slow_period": 50 },

"freemium_limit_notices": [],

"param_ranges_effective": {

"sma_fast.length": { "min": 5, "max": 25, "step": 5 },

"sma_slow.length": { "min": 20, "max": 60, "step": 5 }

},

"param_ranges_source": "default",

"saved_path": "data/results/optimize_my_v1_20260415_103021.json"

}

| フィールド | 内容 |

|---|---|

param_ranges_effective |

実際に探索された range 辞書(戦略 JSON 由来または内蔵デフォルト) |

param_ranges_source |

"strategy"(戦略 JSON 由来)または "default"(内蔵デフォルト) |

saved_path |

--save 指定時の結果ファイルパス。report.output_path 基準で、FORGE_CONFIG 経由で起動した場合は絶対パス、既定設定(FORGE_CONFIG 未設定)では cwd 相対パスになります。alpha-forge optimize apply の引数にそのまま渡せます |

主なエラー¶

| メッセージ | 原因 | 対処 |

|---|---|---|

--start の形式が不正です (YYYY-MM-DD) |

日付形式不正 | 2024-01-15 形式で指定 |

--start <date> 以降のデータが存在しません |

データ不足 | alpha-forge data fetch <SYM> でデータ拡張 |

--max-drawdown と --objective は同時に指定できません。 |

両方指定 | どちらか一方を選択 |

キャンセルしました。 |

<strategy_id>_optimized 既存上書き確認で No |

--yes を付けるか、改めて承認 |

alpha-forge optimize cross-symbol¶

複数銘柄で同じ戦略を最適化し、銘柄横断で頑健なパラメータを探索する(集計方式: 平均 / 中央値 / 最小)。

構文¶

引数とオプション¶

| 名前 | 種別 | デフォルト | 説明 |

|---|---|---|---|

SYMBOLS |

引数(必須、複数) | - | 銘柄シンボルのスペース区切り |

--strategy |

必須 | - | 戦略名 |

--metric |

オプション | sharpe_ratio |

最適化対象の指標 |

--aggregation |

オプション | mean |

スコア集計方法(mean / median / min) |

--json |

フラグ | false | 結果を JSON 形式で標準出力 |

--save |

フラグ | false | 結果をファイルに保存 |

サンプル出力¶

クロスシンボル最適化を実行中: SPY, QQQ, IWM x sma_v1 (target=sharpe_ratio, agg=mean)

✅ クロスシンボル最適化完了

総合スコア (mean of sharpe_ratio): 1.20

ベストパラメータ: {'fast_period': 15, 'slow_period': 60}

個別銘柄スコア:

- SPY: 1.32

- QQQ: 1.18

- IWM: 1.10

主なエラー¶

| メッセージ | 原因 | 対処 |

|---|---|---|

警告: <SYM> のデータ読み込みに失敗しました |

データ未取得 | alpha-forge data fetch <SYM> |

エラー: 有効なデータを持つ銘柄がありません |

全銘柄データ未取得 | データ取得後に再実行 |

alpha-forge optimize portfolio¶

単一戦略を複数銘柄に適用したときの 配分ウェイト を Optuna で最適化する。

構文¶

引数とオプション¶

| 名前 | 種別 | デフォルト | 説明 |

|---|---|---|---|

SYMBOLS |

引数(必須、複数) | - | 銘柄シンボルのスペース区切り |

--strategy |

必須 | - | 戦略名 |

--metric |

オプション | sharpe_ratio |

最適化対象の指標 |

--json |

フラグ | false | 結果を JSON 形式で標準出力 |

--save |

フラグ | false | 結果をファイルに保存 |

サンプル出力¶

ポートフォリオウェイト最適化を実行中: AAPL, MSFT, GOOGL x tech_basket_v1 (target=sharpe_ratio)

✅ ウェイト最適化完了

ベストスコア (sharpe_ratio): 1.45

最適ウェイト:

- AAPL: 38.0%

- MSFT: 42.0%

- GOOGL: 20.0%

サンプル出力(--json)¶

{

"best_weights": { "AAPL": 0.38, "MSFT": 0.42, "GOOGL": 0.20 },

"best_metric": 1.45,

"portfolio_metrics": { "cagr_pct": 14.2, "sharpe_ratio": 1.45, "max_drawdown_pct": -18.0 }

}

alpha-forge optimize multi-portfolio¶

各銘柄に 個別の戦略 を割り当て、配分ウェイトを Optuna で最適化する。

構文¶

引数とオプション¶

| 名前 | 種別 | デフォルト | 説明 |

|---|---|---|---|

SYMBOL_STRATEGY_PAIRS |

引数(必須、複数) | - | SYMBOL:STRATEGY_NAME 形式のペア |

--metric |

オプション | cagr_pct |

最適化対象の指標 |

--trials |

int | 200 |

Optuna トライアル数 |

--save |

フラグ | false | 結果を JSON ファイルに保存 |

--json |

フラグ | false | 結果を JSON 形式で標準出力 |

サンプル出力¶

マルチポートフォリオウェイト最適化を実行中: GC=F, NVDA (target=cagr_pct, trials=200)

✅ マルチポートフォリオ最適化完了

ベストスコア (cagr_pct): 18.5234

最適ウェイト:

- GC=F: 55.0%

- NVDA: 45.0%

ポートフォリオメトリクス:

CAGR: 18.52%

Sharpe: 1.38

Max Drawdown: -22.10%

主なエラー¶

| メッセージ | 原因 | 対処 |

|---|---|---|

引数の形式が不正です: '<pair>' |

SYMBOL:STRATEGY_NAME 形式違反 |

GC=F:gc_optimized のようにコロン区切り |

有効なシンボル・戦略ペアが1つも存在しません。 |

全ペアでロード失敗 | データ取得・戦略 ID を確認 |

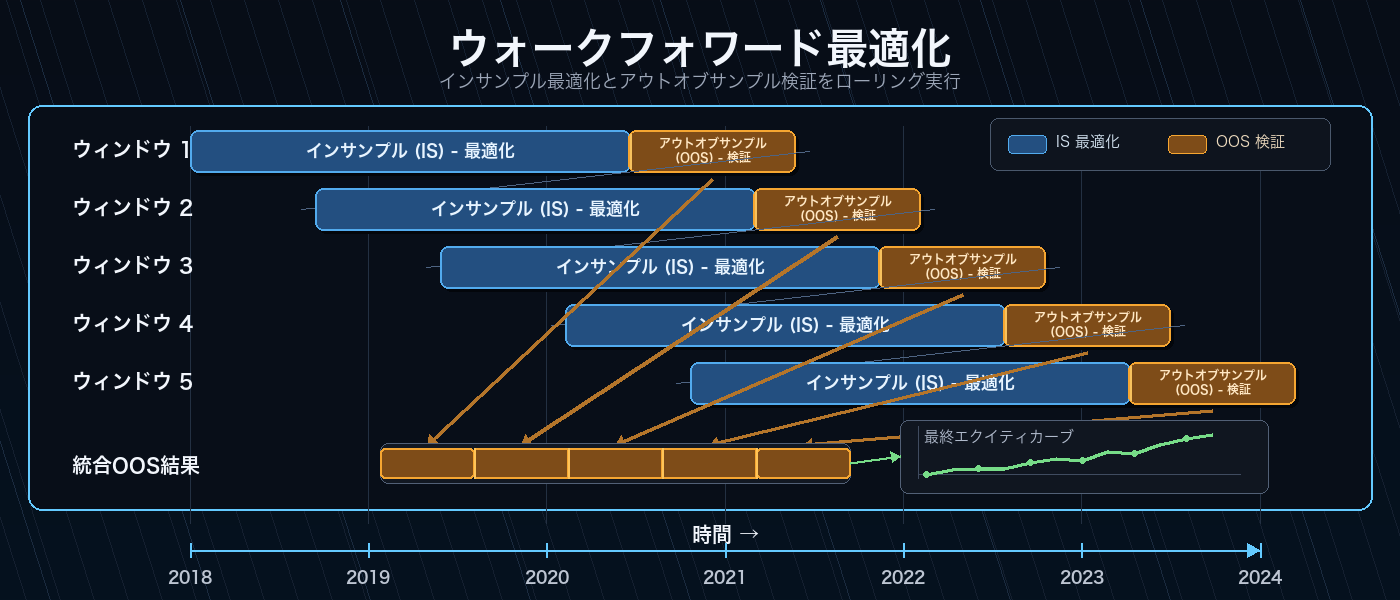

alpha-forge optimize walk-forward¶

時系列を --windows 個の連続ウィンドウに分割し、各ウィンドウで IS(イン・サンプル)最適化 → OOS(アウト・オブ・サンプル)評価を繰り返して、過学習耐性を計測する。

構文¶

引数とオプション¶

| 名前 | 種別 | デフォルト | 説明 |

|---|---|---|---|

SYMBOL |

引数(必須) | - | 銘柄シンボル |

--strategy |

必須 | - | 戦略名 |

--metric |

オプション | sharpe_ratio |

最適化対象の指標 |

--windows |

int | 5 |

ウィンドウ数 |

--min-window-trades |

int | - | IS 期間の取引数が N 件未満のウィンドウをスキップして平均から除外する。シグナル発生回数が少ない戦略でウィンドウ全体が -∞ に陥るのを防ぐ |

--json |

フラグ | false | 結果を JSON 形式で標準出力 |

--goal |

オプション | - | ゴール名(例: default, stocks)。goals.yaml の pre_filter 閾値を読み込む。指定時は goals.yaml の wft.aggregation_method(OOS 集約方法 mean / median / trimmed_mean、既定 mean、issue #947)と wft.trimmed_pct も読み込み、pre_filter_pass 判定に使う集約 OOS Sharpe の計算方式を切り替える(省略時は forge.yaml の default_goal をフォールバック)。--goal を省略しても --json 出力には既定閾値で pre_filter / pre_filter_pass が必ず付きます(issue #1237、backtest run と契約統一) |

--sharpe-min |

float | --goal か 1.0 |

pre_filter_pass 判定の Sharpe 下限(集約後の OOS Sharpe がこの値以上で true) |

--max-dd |

float | --goal か 25.0 |

pre_filter_pass の MaxDD 上限(%)。--json 出力の pre_filter.max_dd_max に反映 |

IS 取引不足の早期警告と [WARNING] マーク¶

すべての IS(イン・サンプル)ウィンドウで in_sample_metric が -∞ になった場合、stderr に「シグナル不足」を示す早期警告が表示されます。また、IS 有効ウィンドウ数が全体の過半数を下回ると、サマリ行に [WARNING] マークが付与され、結果の信頼性が低い可能性を強調します。

--min-window-trades N を指定すると、IS 期間の取引数が N 件未満のウィンドウをスキップして平均から除外できます。

進捗表示(Rich プログレスバー)¶

alpha-forge optimize walk-forward の実行中は、ウォークフォワード専用の 2 段プログレスバーが表示されます。

- 外側バー: ウィンドウ全体の進捗(

<完了ウィンドウ>/<n_windows>) - 内側バー: 現ウィンドウのインサンプル Optuna 最適化の trial 進捗

各ウィンドウ完了ごとに Scoreboard テーブルへ IS / OOS スコアと OOS 取引数が追記され、ベストウィンドウ(OOS 最高)は緑色で強調表示されます。OOS 取引数が 0 件、または OOS スコアが NaN/±inf のウィンドウは FAILED 行として赤色化され、Failures カウンタに加算されます。

╭─ AlphaForge Walk-Forward ─────────────────────────────────────────╮

│ Strategy: sma_v1 Symbol: SPY Metric: sharpe_ratio (↑) │

│ Windows: 5 In-sample: 70% │

╰────────────────────────────────────────────────────────────────────╯

Windows ████████████████░░░░░░░░░░ 3/5 60% 0:01:24 < 0:00:55

└ #4 IS trial ████████████░░░░░░░░░░░░ 12/30 40% 0:00:18 < 0:00:32

╭─ Windows ─────────────────────────────────────────────────────────╮

│ Win OOS start IS OOS Trades │

│ 1 2024-04-01 1.4231 0.8912 41 │

│ 2 2024-07-01 1.2104 1.0307✓ 37 │

│ 3 2024-10-01 0.9834 -0.1521 28 │

╰────────────────────────────────────────────────────────────────────╯

Mean OOS: 0.5899 Best window: #2 (1.0307) Failures: 0

プログレスバーとダッシュボードはすべて stderr に描画されます。--json を指定しても stderr が TTY であれば進捗が表示され、stdout の純粋な JSON 出力は維持されます。stderr が非 TTY(CI、パイプ、ファイルへリダイレクト)の場合は自動で抑制されます(issue #1190)。CI で確実に静音化したい場合はこの挙動が利用できます。非 TTY 環境では各ウィンドウの完了が 1 行ずつ平文ログ([Window k/N] OOS=... trades=...)として stderr に出力され、進捗が消えてしまうことはありません。

サンプル出力¶

ウォークフォワード最適化を実行中: SPY x sma_v1 (5ウィンドウ)

✅ ウォークフォワード完了

Window IS Score OOS Score ベストパラメータ

-----------------------------------------------------------------

1 1.4523 1.1024 {'fast': 10, 'slow': 50}

2 1.6210 0.8932 {'fast': 12, 'slow': 55}

⚠️ Window 3 スキップ: OOS 期間のトレード数が 0 件(統計的に無効)

4 1.3120 1.0521 {'fast': 14, 'slow': 60}

5 1.5240 0.9810 {'fast': 11, 'slow': 50}

平均 OOS sharpe_ratio: 0.987(4/5 有効ウィンドウ)

すべてのウィンドウが無効な場合:

--json 出力に追加されるフィールド¶

WFT の --json 出力には、ウィンドウ単位のフィールドに加えて、IS 側の妥当性を示すサマリフィールドが含まれます。

| フィールド | 型 | 説明 |

|---|---|---|

is_total_trades |

int (各 window 内) | IS 期間の取引数 |

is_valid_windows |

int | 有効な IS ウィンドウ数 |

all_is_invalid |

bool | 全 IS ウィンドウが -∞(取引不足)になった場合に true |

skip_reason |

string | null (各 window 内) | スキップ要因(後述) |

skip_reason は探索エージェントがウィンドウ無効の原因を判別するために使えます。

--json 出力には pre_filter(sharpe_min / max_dd_max / min_trades / goal)と pre_filter_pass(集約 OOS Sharpe が sharpe_min 以上かの判定)が既定で含まれます(issue #1237)。以前は --goal 指定時のみ付与されていましたが、backtest run / backtest monte-carlo と合否判定の有無・命名を揃えるため、--goal を省略しても既定閾値(Sharpe 1.0 / MaxDD 25.0)で必ず付くようになりました。--goal(または --sharpe-min / --max-dd)で閾値を上書きできます。OOS 集約方法は goals.yaml の wft.aggregation_method(mean / median / trimmed_mean、既定 mean、issue #947)で切り替えられます。

| 値 | 意味 |

|---|---|

null |

有効なウィンドウ |

"is_trades_insufficient" |

IS 期間の取引数が --min-window-trades 未満(取引頻度不足) |

"oos_metric_invalid" |

OOS メトリクスが ±∞ または NaN(シグナル品質の問題) |

"oos_trades_zero" |

OOS 期間の取引数が 0(シグナルなし) |

"oos_trades_insufficient" |

OOS 期間の取引数が 1 件以上だが min_oos_trades 未満(min_oos_trades > 1 のときのみ。統計的に無効、#319) |

alpha-forge optimize apply¶

alpha-forge optimize run などで保存された結果 JSON を読み込み、best_params を戦略に適用して <id>_optimized として保存する。

構文¶

引数とオプション¶

| 名前 | 種別 | デフォルト | 説明 |

|---|---|---|---|

RESULT_FILE |

引数(必須、ファイル必須) | - | 最適化結果 JSON ファイル |

--to-strategy |

必須 | - | 適用先の戦略名 |

--yes / -y |

フラグ | false | 確認プロンプトをスキップ |

サンプル出力¶

戦略: my_v1

適用パラメータ: {'fast_period': 12, 'slow_period': 50}

このパラメータを戦略に適用しますか? [y/N]: y

✅ 最適化パラメータを適用しました: strategy_id=my_v1_optimized

適用後パラメータ: {'fast_period': 12, 'slow_period': 50}

--to-strategy の戦略 ID に _optimized サフィックスが付き、新規戦略として保存されます。元戦略は変更されません。

alpha-forge optimize sensitivity¶

最適化済みパラメータの周辺をスイープし、わずかなパラメータ変動でメトリクスがどれだけ変わるかを評価する。過学習リスクの定量化に使用。

構文¶

引数とオプション¶

| 名前 | 種別 | デフォルト | 説明 |

|---|---|---|---|

RESULT_FILE |

引数(必須、ファイル必須) | - | 最適化結果 JSON ファイル |

--strategy |

オプション | result_file から自動 |

戦略名 |

--metric |

オプション | result_file から自動 |

評価指標 |

--steps |

int | 3 |

最良値の前後にテストするステップ数 |

--threshold |

float | 0.8 |

ロバスト判定の閾値比率 |

--symbol |

オプション | result_file から自動 |

データを取得する銘柄 |

--json |

フラグ | false | 結果を JSON 形式で標準出力 |

--save |

フラグ | false | 結果をファイルに保存 |

サンプル出力¶

感度分析を実行中: my_v1 x SPY (metric=sharpe_ratio, steps=±3)

=== 感度分析結果: my_v1 ===

ベストスコア (sharpe_ratio): 1.4523

総合ロバスト性スコア: 78.45%

パラメータ 最良値 ロバスト性 スコア推移

----------------------------------------------------------------------

fast_period 12 82.1% 1.20 1.32 1.42 1.45 1.40 1.31 1.18

slow_period 50 75.3% 1.05 1.21 1.38 1.45 1.39 1.18 0.97

主なエラー¶

| メッセージ | 原因 | 対処 |

|---|---|---|

エラー: --strategy を指定してください |

結果ファイルから戦略名取得不可 | --strategy <ID> を明示 |

エラー: --symbol を指定してください |

結果ファイルから銘柄取得不可 | --symbol <SYM> を明示 |

alpha-forge optimize history¶

過去に保存された optimize_*.json を読み込んでスコアボード形式で一覧表示する。--strategy を省略すると 全戦略の最近 --limit 件 をまとめて表示できる(F-402)。

構文¶

# 全戦略の最近 20 件(既定)

alpha-forge optimize history

# 戦略名で絞り込み

alpha-forge optimize history --strategy <ID> [OPTIONS]

オプション¶

| 名前 | 種別 | デフォルト | 説明 |

|---|---|---|---|

--strategy |

オプション | - | 戦略名(省略時は全戦略を mtime 降順で表示) |

--limit |

int | 20 |

--strategy 省略時の最大表示件数 |

--json |

フラグ | false | 結果を JSON 形式で標準出力 |

--sort |

choice | score |

ソート順(score / date) |

サンプル出力(--strategy 指定)¶

=== 最適化履歴: my_v1 (3 件) ===

日時 シンボル 指標 スコア 主要パラメータ

────────────────────────────────────────────────────────────────────────────────

20260415_103021 SPY sharpe_ratio 1.4523 fast_period=12, slow_period=50

20260410_181522 SPY sharpe_ratio 1.3210 fast_period=14, slow_period=55

20260401_092030 SPY sharpe_ratio 1.1850 fast_period=10, slow_period=45

Best: sharpe_ratio=1.4523 (20260415_103021)

パラメータ: {'fast_period': 12, 'slow_period': 50}

サンプル出力(全戦略)¶

--strategy を省略すると 戦略列が追加 され、最新の --limit 件が表示されます:

=== 最適化履歴: 全戦略 (12 件) ===

日時 戦略 シンボル 指標 スコア 主要パラメータ

─────────────────────────────────────────────────────────────────────────────────────────────────

20260515_120030 usdjpy_sma_v1 USDJPY=X sharpe_ratio 1.8721 fast=10, slow=40

20260514_181522 spy_rsi_v2 SPY sharpe_ratio 1.5210 rsi_period=14

...

履歴ファイルが見つからない場合:

alpha-forge optimize grid¶

optimizer_config.param_ranges の全パラメータ組み合わせ(直積)を網羅的にバックテストする Grid Search。Optuna のサンプリングを使わず、全探索した上で Top-K を表示・保存する。

構文¶

引数とオプション¶

| 名前 | 種別 | デフォルト | 説明 |

|---|---|---|---|

SYMBOL |

引数(必須) | - | 銘柄シンボル |

--strategy |

必須 | - | 戦略名 |

--metric |

オプション | sharpe_ratio |

ソート基準のメトリクス |

--top-k |

int | 20 |

表示・保存する上位件数 |

--chunk-size |

int | 100 |

ChunkedGridRunner のチャンクサイズ |

--max-memory-mb |

float | - | RSS 監視閾値(MB) |

--max-trials |

int | 10000 |

Grid サイズがこれを超えたら確認プロンプト |

--save |

フラグ | false | 結果 DataFrame を保存 |

--save-format |

choice | csv |

保存フォーマット(csv / parquet / json) |

--apply |

フラグ | false | ベストパラメータを <strategy_id>_optimized という新しい戦略 ID で保存(元戦略は変更されない) |

--yes / -y |

フラグ | false | <strategy_id>_optimized 既存時の上書き確認プロンプトをスキップ |

--start |

オプション | - | 期間フィルタ開始日 YYYY-MM-DD |

--end |

オプション | - | 期間フィルタ終了日 YYYY-MM-DD |

--min-trades |

int | optimizer_config.constraints.min_trades(あれば) |

最低取引数で trial 除外。未指定時は戦略の optimizer_config.constraints.min_trades を自動適用(--min-trades 明示時は CLI 値が優先)。なお total_trades=0 の trial は --min-trades の有無に関わらず常に除外される |

--max-drawdown |

float | - | MDD 上限で trial 除外 |

--json |

フラグ | false | Top-K を JSON で出力 |

ゼロ取引 trial と ±inf メトリクスの取り扱い

取引が 1 件も発生しなかった trial は実運用価値がないため、--min-trades を指定していなくてもデフォルトで除外されます。また、Sharpe など ±inf を返したセルは Top-K 表で —(ダッシュ)として表示され、ソート順では NaN として最後尾に配置されます。これにより「Sharpe=∞ / total_trades=0」のパラメータが Top-1 に紛れ込む不具合は発生しません。

進捗表示(Rich プログレスバー)¶

Grid Search 実行中は Rich のリアルタイムダッシュボードがコンソールに描画されます(alpha-forge backtest run / alpha-forge optimize run と同じ UI パターン)。

- ヘッダー: 戦略 ID・シンボル・指標・総 trial 数・チャンクサイズ

- プログレスバー: 完了 trial 数 / 総 trial 数、経過時間、推定残り時間

- Scoreboard: 現在処理中の trial(

Current行: params + score)と、ここまでの最良値(Best行: trial 番号 + score + params)。ベスト更新時はBEST ★の強調表示 - フッター: 失敗 trial の累計(

Failures: N)

ダッシュボードは stderr に描画されます。--json を指定しても stderr が TTY であれば進捗が表示され、stdout には Top-K の純粋な JSON のみが書き出されます(CI/パイプライン用途)。stderr が非 TTY(CI、パイプ、ファイルへリダイレクト)の場合はダッシュボードが自動で抑制されます。失敗 trial が混在しても run は中断せず、Current 行は赤色で上書きされ Failures カウントが進みます。

╭───────────────────────── AlphaForge Grid Search ─────────────────────────╮

│ Strategy: my_v1 Symbol: SPY Metric: sharpe_ratio (↑) Trials: 1500 Chunk: 100 │

╰──────────────────────────────────────────────────────────────────────────╯

Grid Search 実行中... ━━━━━━━━━━━━━━━━━━━━━━━━━━━━━ 234/1500 (15%) 0:00:42 0:04:33

╭───────────────────────────── Scoreboard ─────────────────────────────╮

│ Trial # Score Parameters │

│ Current 234 1.4537 fast_period=14 slow_period=55 │

│ BEST ★ 198 1.6072 fast_period=12 slow_period=50 │

╰──────────────────────────────────────────────────────────────────────╯

Failures: 0

サンプル出力(完了後の Top-K テーブル)¶

完了後は Rich 枠付きテーブルとして Top-N by <metric> のタイトルで Top-K が表示されます(戦略名 / シンボル / metric=... の見出し行は付きません)。列は rank、各パラメータキー(<指標id>.<param> 形式)、metric 列、続いて max_drawdown_pct / total_trades / total_return_pct(結果に含まれかつ metric 自身でないもの)です。

Grid size: 1500 trials (chunk_size=100, max_memory_mb=None)

Grid size 12000 exceeds --max-trials 10000. Continue? [y/N]: y

... (Rich ダッシュボード表示中) ...

Top-20 by sharpe_ratio

┏━━━━━━┳━━━━━━━━━━━━━━━━━┳━━━━━━━━━━━━━━━━━┳━━━━━━━━━━━━━━┳━━━━━━━━━━━━━━━━━━┳━━━━━━━━━━━━━━┳━━━━━━━━━━━━━━━━━━┓

┃ rank ┃ sma_fast.length ┃ sma_slow.length ┃ sharpe_ratio ┃ max_drawdown_pct ┃ total_trades ┃ total_return_pct ┃

┡━━━━━━╇━━━━━━━━━━━━━━━━━╇━━━━━━━━━━━━━━━━━╇━━━━━━━━━━━━━━╇━━━━━━━━━━━━━━━━━━╇━━━━━━━━━━━━━━╇━━━━━━━━━━━━━━━━━━┩

│ 1 │ 12 │ 50 │ 1.4500 │ -16.8000 │ 18 │ 52.3000 │

│ 2 │ 14 │ 55 │ 1.4100 │ -17.2000 │ 16 │ 48.1000 │

└──────┴─────────────────┴─────────────────┴──────────────┴──────────────────┴──────────────┴──────────────────┘

主なエラー¶

| メッセージ | 原因 | 対処 |

|---|---|---|

optimizer_config が定義されていません |

戦略 JSON に optimizer_config 無し |

戦略 JSON に optimizer_config.param_ranges を追加 |

param_ranges が空です |

param_ranges が空 dict |

パラメータ範囲を 1 つ以上定義 |

optimizer_config.param_ranges に解決できないキーがあります(exit 2) |

param_ranges のキーが指標 ID 等に解決できない(indicators[0].params.length のようなインデックス形式は非対応) |

<indicator_id>.<param>(例: aroon.length)/ risk.<field> 形式に修正 |

指定された --metric '<name>' が結果に含まれていません |

メトリクス名タイポ等 | sharpe_ratio などの実装値を使用 |

制約を満たす trial がありません |

--min-trades / --max-drawdown で全除外 |

制約を緩和 |

alpha-forge optimize clean¶

config.report.output_path(既定 data/results/)配下に蓄積する optimize_*.json を、期間 / 戦略 / 世代の条件で整理して削除します。/explore-strategies --runs 0 のような長時間ループで結果ファイルが無制限に肥大化するのを防ぐための掃除コマンドです。

構文¶

引数とオプション¶

| 名前 | 種別 | デフォルト | 説明 |

|---|---|---|---|

--older-than |

オプション | - | mtime が指定日数より古い結果を削除(30d / 30 書式) |

--strategy |

オプション | - | 特定戦略の結果ファイルのみ対象。JSON 内 strategy フィールドを基準に解決(欠落時はファイル名から推定) |

--keep |

int(≥1) | - | 戦略ごとに mtime 最新 N 件を保持し、それより古い結果を削除 |

--dry-run |

フラグ | false | 実際には削除せず、削除対象一覧を表示して終了 |

--yes / -y |

フラグ | false | 確認プロンプトをスキップして削除 |

--json |

フラグ | false | 結果を JSON で出力({removed: [...], failed: [...], count, dry_run}) |

- フィルタ(

--older-than/--strategy/--keep)を 1 つも指定しない場合は 全消し事故防止のため終了コード2で停止します。複数条件は AND で適用されます。 --keepは metric ではなく mtime(更新日時)基準で「最新 N 件」を保持します。- 破壊的操作のため、非対話環境(

FORGE_NONINTERACTIVE/CI/ 非 TTY)で--yesが無いと終了コード2で停止します。--json実行時も--yesが必須です。

実行例¶

# 30 日より古い結果を削除(事前確認)

alpha-forge optimize clean --older-than 30d --dry-run

# 戦略ごとに最新 5 件だけ残して古いものを削除(非対話)

alpha-forge optimize clean --keep 5 --yes

共通の挙動¶

- 保存先:

--save指定時、config.report.output_path配下にoptimize_<strategy>_<timestamp>.json形式で保存。クロスシンボルはoptimize_cross_*、ポートフォリオはoptimize_portfolio_*などプレフィックスが変わります。 - DB 保存:

alpha-forge optimize runは--saveの有無にかかわらず常時SQLiteOptimizationResultRepositoryに記録します(run_idを返却)。 - Journal 連携:

config.journal.auto_recordが true の場合、最適化実行は Journal にも自動記録されます。 FORGE_CONFIG: 戦略・データ・結果の保管場所は環境変数FORGE_CONFIGが指すforge.yamlで決まります。- 終了コード: 通常

0、click.ClickExceptionで1、click.UsageErrorで2、click.Abortで1。 - Trial プラン制限: Trial プランでは入力データの上限日が

2023-12-31に強制され、最適化 trial 数も 50 回に制限されます(run/cross-symbol/portfolio/multi-portfolio/walk-forward/grid、apply/history/sensitivityは対象外)。gridは組合せ > 50 のとき固定 seed で 50 件にランダムサンプリングします。詳細は Trial 制限 を参照。