他ツールとの比較¶

このページでは AlphaForge と既存ツールを率直に比較します。AlphaForge が得意なことだけでなく、向いていない場面も正直に記載しています。ツール選択の意思決定に役立ててください。

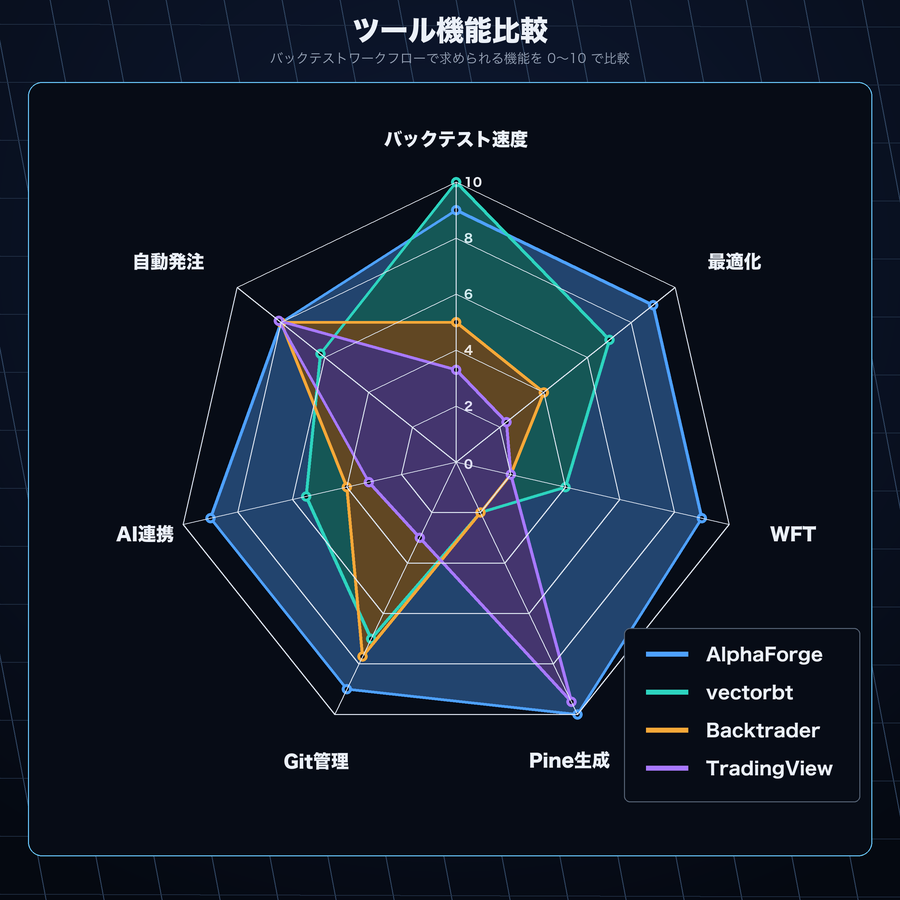

クイック比較表¶

| 観点 | AlphaForge | Backtrader | vectorbt | TradingView | Python ノートブック |

|---|---|---|---|---|---|

| バックテスト速度 | 高速(vectorbt ベース) | 低速(イベント駆動) | 最高速 | 普通 | 実装次第 |

| パラメータ最適化 | Optuna(ベイズ) | 手動 / グリッド | 基本的なスキャン | なし | 手動 |

| ウォークフォワード検証 | 標準搭載 | 手動実装が必要 | 手動実装が必要 | なし | 手動実装が必要 |

| Pine Script 生成 | 自動生成 | なし | なし | 手書き | なし |

| 再現性(Git 管理) | JSON で完全再現 | コード依存 | コード依存 | 限定的 | 難しい |

| AI エージェント連携 | 標準対応(JSON 駆動) | 難しい | 難しい | 難しい | 可能(ただし手動) |

| 自動発注連携 | TradingView → AlphaStrike | 個別実装が必要 | 個別実装が必要 | アラート経由 | 個別実装が必要 |

| 学習コスト | CLI + JSON | Python クラス | Python + numpy | Pine Script | Python |

AlphaForge vs Backtrader¶

Backtrader の強み¶

Backtrader はイベント駆動型の成熟したバックテストフレームワークです。

- カスタマイズ性が高い — 複雑な注文ロジック(OCO、トレーリングストップ等)を Python で柔軟に実装できる

- ライブトレーディング対応 — Interactive Brokers など複数のブローカーに直接接続できる

- コミュニティと実績 — 長年の利用実績があり、サンプルコードが豊富

Backtrader の制限¶

- シミュレーションがイベント駆動(1 バーずつ処理)のため、vectorbt に比べて大幅に遅い

- Bayesian 最適化やウォークフォワード検証は標準搭載されておらず、自前実装が必要

- Pine Script 生成機能はなく、TradingView との連携は別途実装が必要

- AI エージェントとの連携を想定した設計になっていない

使い分け指針¶

| AlphaForge を選ぶ | Backtrader を選ぶ |

|---|---|

| 高速な最適化サイクルを回したい | 複雑な注文ロジック(OCO・追従注文等)が必要 |

| ウォークフォワード検証を体系的に行いたい | Interactive Brokers など特定ブローカーへの直接接続が必要 |

| TradingView アラートと自動発注を連携させたい | Backtrader の既存コードベースを持っている |

| Claude Code などで戦略探索を自動化したい | イベント駆動の粒度でロジックを精密に制御したい |

AlphaForge vs vectorbt 単体¶

vectorbt について¶

AlphaForge は 内部的に vectorbt を使用しています。つまり vectorbt は競合ではなく、AlphaForge の基盤コンポーネントです。

vectorbt 単体で使う場合の強み:

- 最高速のバックテスト — NumPy ベースのベクトル計算で大量データを瞬時に処理

- 高い柔軟性 — カスタムインジケーターや複雑な条件を Python で自由に記述

- 分析ライブラリとの統合 — Pandas、Matplotlib などとシームレスに使える

AlphaForge が vectorbt に加えるもの¶

| vectorbt 単体 | AlphaForge(vectorbt + 統合レイヤー) |

|---|---|

| Python コードで戦略を記述 | JSON 宣言で戦略を定義(Git 管理しやすい) |

| 最適化は手動実装 | Optuna による Bayesian 最適化を CLI 1コマンドで実行 |

| WFT は手動実装 | ウォークフォワード検証が標準搭載 |

| Pine Script 生成機能なし | 最適化済みパラメータから Pine Script v6 を自動生成 |

| Journal 機能なし | 実験結果を JSON/CSV で自動記録 |

| AI エージェント連携は非標準 | JSON 駆動で Claude Code 等が読み書きしやすい |

使い分け指針¶

vectorbt の生の Python API を直接使う場合は、カスタム指標開発や exploratory analysis に最適です。AlphaForge は「バックテスト → 最適化 → WFT → Pine Script 生成」の一連のパイプラインを繰り返し回したいときに力を発揮します。

AlphaForge vs TradingView 単体¶

TradingView の強み¶

TradingView はチャートとコミュニティのプラットフォームとして卓越しています。

- リアルタイムチャートと豊富な指標 — 世界中のトレーダーが使う業界標準のビジュアル環境

- Pine Script コミュニティ — 数千の公開スクリプトを即座に活用・改変できる

- アラートと Webhook — 条件成立時に Webhook で自動通知を送れる

- 使いやすさ — プログラミング経験がなくてもチャート分析が可能

TradingView 単体の制限¶

- Pine Script のバックテストは基本的な機能に留まり、Bayesian 最適化や WFT は非搭載

- パラメータ探索(多数の組み合わせを試す)はブラウザ上では現実的でない

- 実験の再現性管理(どのパラメータで何を試したか)が難しい

AlphaForge と TradingView は補完関係¶

AlphaForge と TradingView は 競合ではなく連携するツールです。

AlphaForge でバックテスト・最適化

↓

alpha-forge コマンドで Pine Script v6 を自動生成

↓

TradingView に貼り付けてリアルタイムモニタリング

↓

条件成立 → TradingView アラート → AlphaStrike が自動発注

TradingView ユーザーにとって AlphaForge は「Pine Script を科学的に作る工場」として機能します。詳しくは TradingViewユーザー向けガイド を参照してください。

AlphaForge vs 手作業の Python ノートブック¶

Python ノートブックの強み¶

Jupyter Notebook や Google Colab は探索的な分析において非常に優れています。

- 即座のフィードバック — セル単位で実行しながらアイデアを素早く検証できる

- 可視化 — Matplotlib、Plotly 等でリッチなグラフをインラインで表示

- 自由度 — どんなライブラリでも組み合わせられる

手作業のノートブックの課題¶

| 課題 | 詳細 |

|---|---|

| 再現性 | セルの実行順序や変数の状態が変わると結果が変わる |

| パラメータ管理 | 「どの設定で良い結果が出たか」を追跡するのが難しい |

| 自動化の壁 | ノートブックを夜間自動実行する仕組みは別途必要 |

| Git 管理の難しさ | .ipynb ファイルの diff は読みづらく、レビューが困難 |

| AI エージェント連携 | Claude Code がノートブックの状態を読み書きするのは非効率 |

AlphaForge との使い分け¶

ノートブックはアイデアの 最初の探索段階に向いています。アイデアが固まり「体系的に最適化・検証・再現したい」段階になったら、JSON 戦略として AlphaForge に移行することで管理と自動化が容易になります。

CLI + JSON 戦略を採用する理由¶

AlphaForge が戦略を Python コードではなく JSON で定義する理由を説明します。

理由 1:Git による完全な再現性¶

{

"strategy_id": "my_rsi_reversion_v1",

"name": "RSI Mean Reversion V1",

"target_symbols": ["QQQ"],

"indicators": [

{ "id": "rsi", "type": "RSI", "params": { "length": 14 } }

],

"entry_conditions": {

"long": { "logic": "AND", "conditions": [

{ "left": "rsi", "op": "<", "right": 30 }

] }

},

"exit_conditions": {

"long": { "logic": "OR", "conditions": [

{ "left": "rsi", "op": ">", "right": 70 }

] }

},

"risk_management": { "position_size_pct": 100.0 }

}

この JSON をコミットすれば、誰でも・いつでも・どのマシンでも 完全に同じ結果 を再現できます。コードとパラメータが混在するノートブックでは難しい再現性を JSON が実現します。

理由 2:AI エージェントとの親和性¶

Claude Code などの AI エージェントは JSON ファイルを自然に読み書きできます。これにより:

- 戦略の作成・変更を AI が自律的に行える

- バックテスト結果を解析して次のパラメータを AI が提案できる

- 夜間に数百の戦略を自動で探索するループが実現できる

詳しくは AIエージェント利用者向けガイド を参照してください。

理由 3:ノイズと信号の分離¶

戦略のロジック(コード)とパラメータ(数値)を分離することで:

- パラメータ変更のレビューが容易になる(diff が読みやすい)

- A/B テスト(同じロジック・異なるパラメータ)を明示的に管理できる

- CI/CD パイプラインへの組み込みが簡単

ウォークフォワード検証が必要な理由¶

過学習(カーブフィッティング)のリスク¶

バックテストでパラメータを最適化すると、過去データに過剰適合(過学習) するリスクがあります。

この方法では、実際には機能しないパラメータが「優秀」に見えてしまいます。

ウォークフォワード検証とは¶

ウォークフォワード検証(WFT)は時系列データを 学習期間(IS)と検証期間(OOS) に分けて評価します:

WFT の仕組み(5 分割の例):

IS: 2018-2020 → 最適化 → OOS: 2021 で評価

IS: 2019-2021 → 最適化 → OOS: 2022 で評価

IS: 2020-2022 → 最適化 → OOS: 2023 で評価

IS: 2021-2023 → 最適化 → OOS: 2024 で評価

IS: 2022-2024 → 最適化 → OOS: 2025 で評価

→ 5 つの OOS 期間をまとめて評価 = 真の汎化性能

AlphaForge での実行方法¶

# 5 分割のウォークフォワード検証を 1 コマンドで実行

alpha-forge optimize walk-forward CL=F --strategy donchian_turtle_v1 --windows 5

出力は各ウィンドウの IS Score と OOS Score を並べた表で、IS と OOS の乖離が大きい場合は過学習を疑います(劣化率は IS/OOS から各自で算出します):

Window IS Score OOS Score ベストパラメータ

1 1.8000 1.4000 {...} ← 低下が小さく許容範囲

2 2.5000 0.3000 {...} ← 大幅に低下し過学習の疑い

詳しくは クオンツ・研究者向けガイド を参照してください。

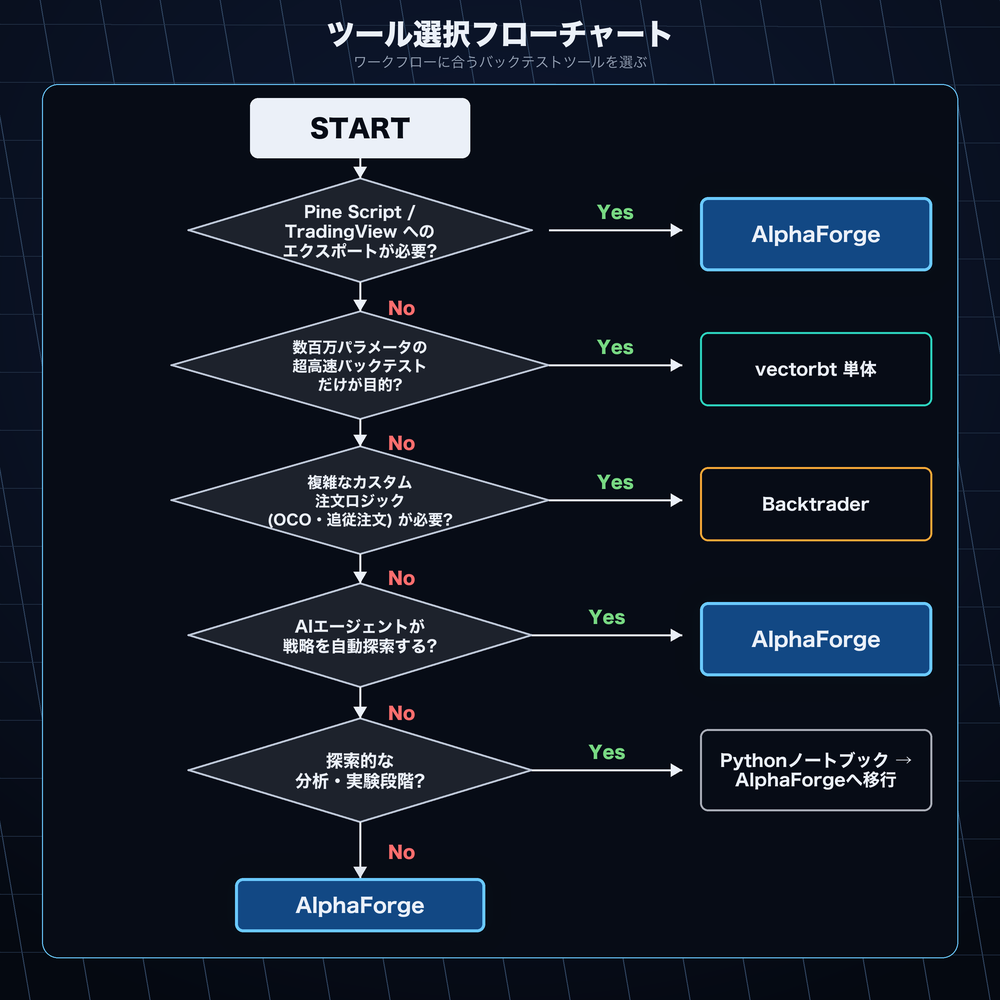

まとめ:どのツールを選ぶべきか¶

| 状況 | 推奨 |

|---|---|

| 複雑な注文ロジックを Python で精密に制御したい | Backtrader |

| NumPy レベルで高速計算を直接触りたい | vectorbt 単体 |

| リアルタイムチャートとコミュニティ戦略を活用したい | TradingView |

| アイデアを素早く試したい(探索段階) | Python ノートブック |

| バックテスト → 最適化 → WFT → Pine Script → 自動発注を一貫して管理したい | AlphaForge |

| AI エージェントで戦略探索を自動化したい | AlphaForge |

| TradingView を科学的なバックテストで補強したい | AlphaForge + TradingView |

AlphaForge は「何でもできる万能ツール」ではありません。複雑なイベント駆動ロジックや特定ブローカーへの直接接続が必要な場合は、他のツールとの組み合わせを検討してください。

関連ドキュメント¶

- はじめに — インストールと最初のバックテスト

- TradingViewユーザー向け — TradingView との連携ワークフロー

- クオンツ・研究者向け — 最適化とウォークフォワード検証の詳細

- AIエージェント利用者向け — Claude Code との自動化ループ

- エンドツーエンド戦略開発ワークフロー — 全体像